專注於膠粘劑的研發製造

矽是影響人類(lèi)發展(zhǎn)的重要材料,其主要產品包括金屬矽及下遊各種產品,有機矽產品作為其中(zhōng)用量最大、應用領(lǐng)域最廣的下遊領域,目前終(zhōng)端細分產品高達7000多種。

有機矽產品與國民經濟的各個領域息息相關,對高科(kē)技產業發展和產業結構優化升級發揮著日益重(chóng)要的作用。

有機矽材料是一種常見的大宗商品原料,是指含有矽碳(tàn)鍵或者矽氧、矽硫鍵的一大類化合物,其中既有小分子的有機矽(guī)單體,也包括聚矽氧烷、聚碳矽烷等有機矽聚合物。

自1943年道康(kāng)寧公司在美國建成世界第(dì)一個(gè)有機(jī)矽工廠以(yǐ)來(lái),有機矽材料工業已經曆經近70年的發展曆程,由於它具有高低溫、防潮、耐氣候老化、耐輻射等一係列的優異性能,迄今已發展成(chéng)為技術(shù)密集、在(zài)國民經濟占有重(chóng)要地位(wèi)的新型精細化工體係(xì),是合成材料中最能適應時代(dài)要求(qiú)、發展最快的品種之一。#有機矽

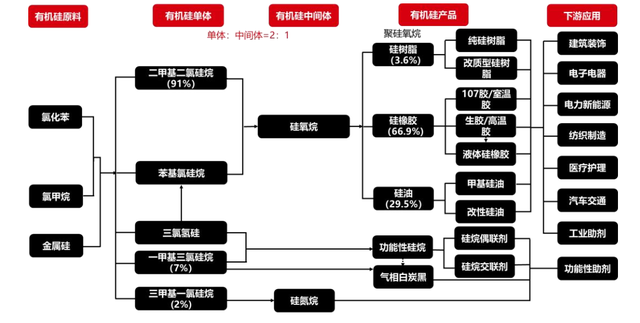

有機矽行業產業(yè)鏈

有(yǒu)機矽行(háng)業產業鏈主要為“有機矽(guī)原料(liào)——有機矽單體——有機(jī)矽中間體(tǐ)——有機矽產品(pǐn)”。

經合成(chéng)得到的混合甲基單體通過精(jīng)鎦分離、水解、裂解等過程生成有機矽基礎聚合物,再進步加工生產各種有機矽產品。

資料來源(yuán):中(zhōng)信證券

有機(jī)矽行業上遊主要(yào)是金屬矽、氯化氫、氯甲烷等基(jī)礎化工原料,有機矽中間體經聚合(hé)得(dé)到(dào)矽橡(xiàng)膠、矽油、矽烷偶聯劑和矽(guī)樹脂等終端產品。其中矽橡(xiàng)膠和矽油占比(bǐ)最大,分別達到66%和22%。

二(èr)甲基(jī)二氯矽烷是有機矽(guī)工業中最(zuì)廣泛生產的單體,其上遊(yóu)原料(liào)是金屬矽和氯甲烷,下遊合成有(yǒu)機矽DMC、有機矽D4等中間體,然後再用於生產矽橡(xiàng)膠、矽樹脂、矽油等(děng)終端產品。其中矽橡膠(jiāo)占比最大,達到66.9%,但其特殊的性質作為材料助劑,應用領域眾多,覆蓋建築(zhù)建(jiàn)材,電子電器,航空航天,日化,紡織印染,新能源(yuán)汽車等各大領域。

從下遊新興應用市場來看,在“碳中和”的大背景下,未來幾年(nián)內新興能源市場將迎來爆發式增(zēng)長,至2025年,國內光伏年新增裝機將(jiāng)達到(dào)80GW(2020年為48GW),新能源車產量將達到600萬輛(liàng),相關行業景氣度高升將帶動有機矽在(zài)新能源車、光伏領(lǐng)域應用市(shì)場爆發。

有機(jī)矽行業市場格局:高(gāo)壁壘高集中(zhōng)度

作為有機(jī)矽最大的生產國和(hé)消費國,中國的有機矽單體及中(zhōng)間體供應占比達58.57%,其中單體328萬噸、中間體164萬噸,是全球有機矽單體及中間體供給第一大國;美國(guó)供給占比10.36%,位居第二,其中單體58萬噸,中間體25萬噸,遠低於(yú)國內供給量。

有機矽行業由於其技術壁壘較高,行(háng)業集中度要高(gāo)於金屬矽。

有機矽單體產(chǎn)能集中度較高,前三甲企業產能占比超過全球50%。全球有機矽單體(tǐ)產能主要(yào)集中在幾家大型跨國企業,陶氏(shì)、瓦克、KCC+邁圖三家產能占全球總產能的50%。陶氏(shì)有機矽是全球最大的(de)有(yǒu)機矽單體生產商。

從我國有機矽產業市場格局(jú)來看,行業產能高度集中,CR10占(zhàn)總產能的90%以(yǐ)上。單體產能超過90%分布在頭部的10家(jiā)企業,市場集中度高,議價能力強。但是(shì)龍頭之間產能差距較小,當前(qián)行業內無絕對規模壟斷龍頭。

資料來源:中信(xìn)證券

近兩年國(guó)內(nèi)有機矽行業發展迅速,行業進(jìn)入快速擴產期(qī),在國外巨頭暫無擴產計劃的(de)情況下,有機(jī)矽行業增量全部(bù)來自國內新增(zēng)產(chǎn)能。

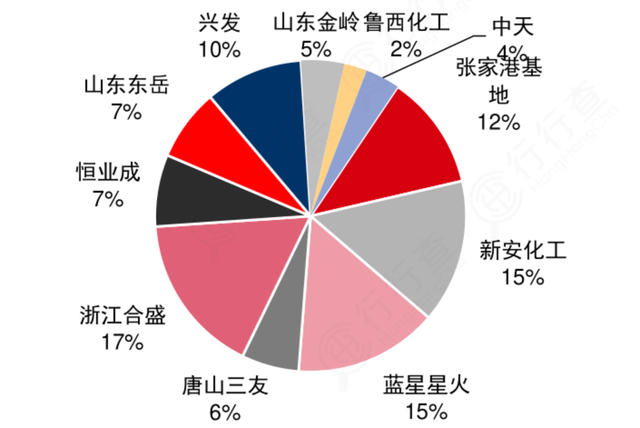

合盛矽業隨著新疆鄯善基地投產,目前(qián)有機矽產能56萬噸,已經處於(yú)國內第一位,產能占比達到17%。合盛矽業有機矽產品主要包括107膠、110生膠、混煉膠、環體矽氧烷、氣相法白炭黑等。

新安化工有機矽單體的產能達34萬噸/年,僅次於信越,占全(quán)球產能的比重達6.16%,東嶽矽(guī)材、內蒙古恒業成有機矽單體(tǐ)產能達25萬噸/年,占全球的比重為4.53%,三友化工和興發集團的有機(jī)矽單體產能也達到了(le)20萬噸/年,占全球產能比重達3.62%。

中國有機(jī)矽行業在(zài)“十三五”期間得到了迅猛發(fā)展,在基礎研究、工程技術、生產規模和產品(pǐn)質量及(jí)其應用(yòng)等方麵都取得(dé)了重大成(chéng)就,當前中國已成為全球有機(jī)矽生產(chǎn)的中心。

從基礎原材料、有(yǒu)機矽單體、中間體到各類終端產品生產(chǎn)的有機矽工業體係已經建成。在經曆了長達5年的低(dī)迷期後,我國有機矽行業在環保措施加強的背景下迎來轉型升級,行業發展質量逐步得到提高。

政策上,近年(nián)為緩解有機矽產能(néng)過剩的局麵,國家在《產業結構調整指導目(mù)錄(lù)》中明確規定,新(xīn)建初始(shǐ)規模小於20萬噸/年、單套規模小(xiǎo)於10萬噸/年的甲基氯矽烷單體生產裝置屬於“限製類”,這意味著行業的進入門檻被提高到20萬(wàn)噸,初始投資額至少20億,如此高的行業準(zhǔn)入門檻必然導向一個高集(jí)中度的產業局麵。

隨著國內光(guāng)伏、新能源等節能環保行業,超高(gāo)壓及特高壓電網,智能穿戴材料,3D打印及(jí)5G等新興產業、智能製造等有機矽消費(fèi)領域不斷出現(xiàn),帶動了一些新的增長驅動。未來中國將會湧現多個具備上下(xià)遊一體(tǐ)化的全(quán)產業鏈的有機(jī)矽細分龍頭企業也(yě)將有望迎來新的發展機遇。

來源:樂晴智庫